検索の仕方

ここから本文です。

更新日:2022年12月16日

「個人市民税・県民税をまだ給与天引きで納めていない」ということはありませんか?

事業主のみなさま、給与受給者のみなさまへのお知らせ

個人市民税・県民税は給与天引き(特別徴収)で納めましょう

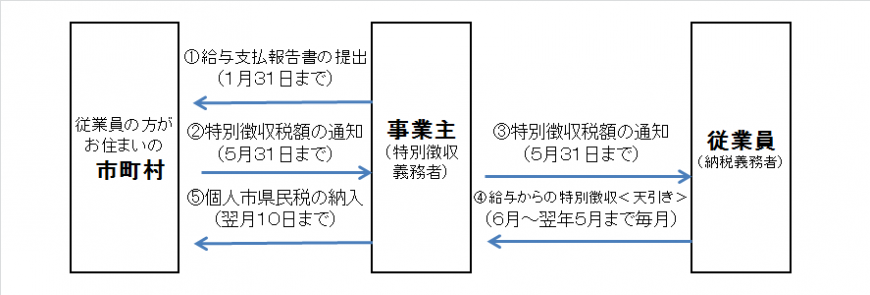

福島市では、法令に基づき原則として特別徴収の要件に該当するすべての事業主のみなさまを「特別徴収義務者」に指定しております。指定された特別徴収義務者には、毎年5月に「特別徴収税額の決定通知書」を送付いたします。在職されているすべての従業員(パート、アルバイト、役員を含む)にかかる個人市民税・県民税の特別徴収(給料天引き)をお願いいたします。

市民の皆様には特に手続きをとっていただく必要はありません。毎年1月31日までに事業主が市町村へ従業員の給与支払報告書を特別徴収として提出していただくようになります。

なお、福島県県北地区管内においては、下記a~fに該当する場合にのみ、従業員を普通徴収とすることができます。給与支払報告書を提出する際は、普通徴収切替理由書のご提出または、給与支払報告書個人別明細書摘要欄へのご記載を徹底していただきますようお願いいたします。

普通徴収にできる理由

- 総受給者数(他市町村の受給者も合わせた人数)が2名以下

- 他から支給されている給与から個人住民税が特別徴収されている者(乙欄適用者もこちらに該当します)

- 給与が毎月支給されていない者

- 毎月の特別徴収すべき税額が、給与支給額を超える見込みの者

- 事業専従者(給与支払者が個人事業主の場合のみ該当)

- 退職者、休職者または給与支払報告書を提出した年の5月31日までに退職する予定の者

特別徴収は事業主が特別徴収をおこなうことになるため、これまで納付書にてご自分で個人市民税・県民税をお納めいただいていた従業員の方にとって、「納期限毎に金融機関へ出向く手間が省ける」、「1回あたりの税負担額が減る」ということになります。

また、徴収区分の別(特別徴収と普通徴収)は個人の希望によって選択できるものではありませんので、ご了承ください。

個人市民税・県民税の特別徴収とは?

給与支払者(事業主)が、所得税の源泉徴収と同様に、個人市民税・県民税の納税義務者である給与所得者(従業員)に代わって、毎月支払う給与から個人市民税・県民税を徴収(天引き)し、納入していただく制度です。

個人市民税・県民税の特別徴収のしくみ

税額の変更通知

従業員の給与支払報告書の訂正、所得額や控除の内容の調査結果により、すでに通知した月々の特別徴収税額に変更が生じた場合は、「特別徴収税額変更通知書」が送付されますので、その通知に従って特別徴収する税額を変更してください。

異動届の提出

退職や休職または転勤等により従業員に異動があった場合は、その事由が発生した日の翌月10日までに事業主が、従業員がお住まいの市町村に「異動届」を提出してください。 「特別徴収に係る給与所得者異動届出書」ページへのリンク

納期の特例(年2回納入)

給与の支払いを受ける総従業員数が常時10名未満の事業主に限り、「納期の特例」をご利用いただけます。「納期の特例」は、市町村に申請書を提出していただき、市町村が承認することで特別徴収した個人市民税・県民税を半年ごとにまとめて納入することができる制度です。事業主は従業員の給与から毎月個人市民税・県民税を差し引き、6月~11月分を12月10日まで、12月~翌年5月分を翌年6月10日までの年2回で納めていただくことになります。

このページに関するお問い合わせ先

より良いウェブサイトにするためにみなさまのご意見をお聞かせください