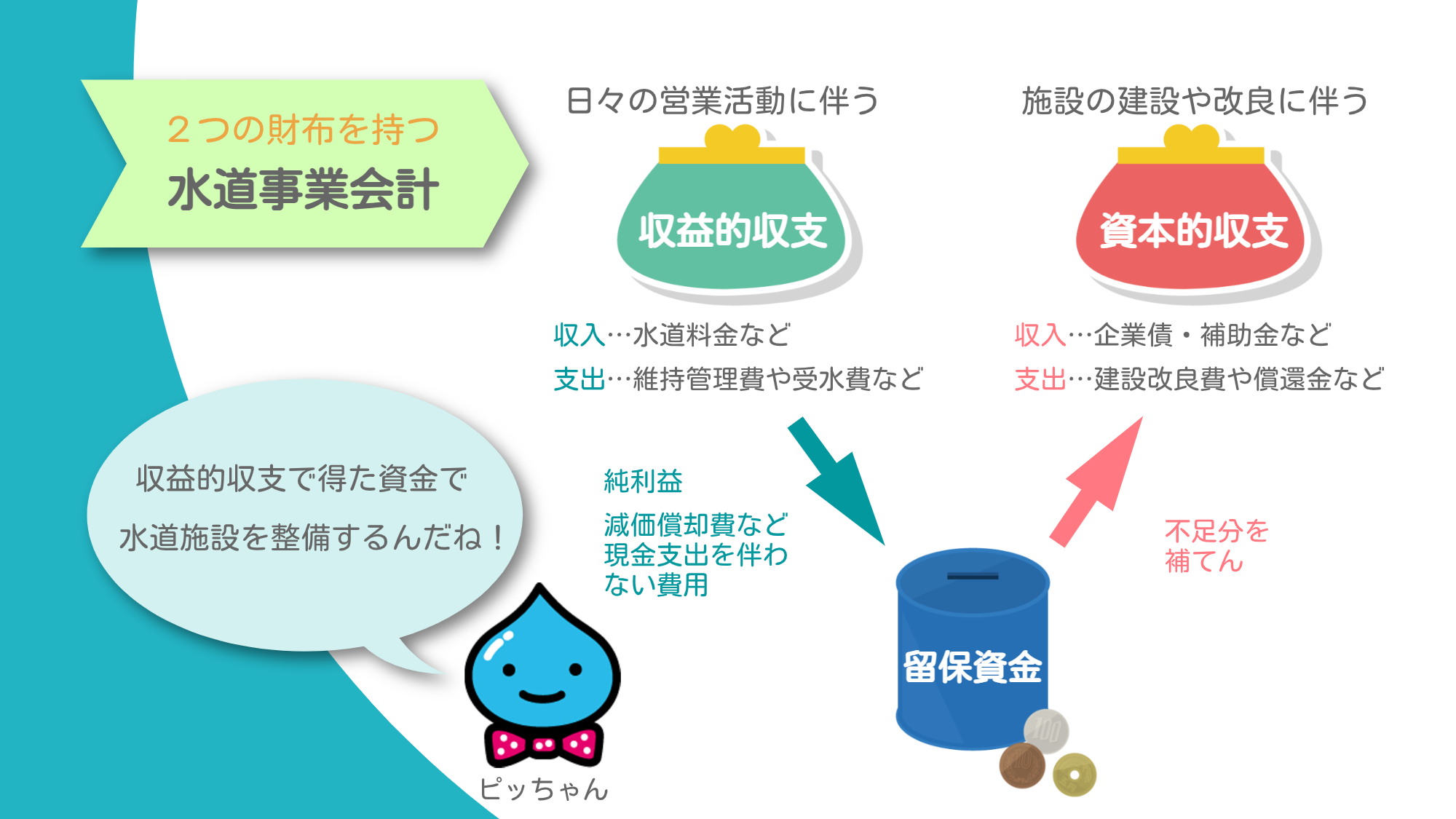

水道事業会計の仕組み

水道事業は、税金ではなく、市民の皆さまからいただいた水道料金で事業を行う「独立採算制」で経営し、会計も独立した「水道事業会計」となっています。水道事業会計は、地方公営企業法に基づき「収益的収支」と「資本的収支」に分けて経理します。

「収益的収支」とは、日々の営業活動に伴うもので、収入には水道料金などが、支出には人件費や動力費(水を送るためのポンプや水道施設を運転するのに必要な電気代)などの維持管理費、受水費(福島地方水道用水供給企業団から水道水を購入する費用)などがあります。この中には、会計に計上されているものの、実際には現金の動きが発生していない減価償却費や長期前受金戻入なども含まれています。

「資本的収支」とは、水道管路など施設の建設や改良に伴うもので、収入には企業債(国などからの借入)や補助金などが、支出には工事請負費などの建設改良費、企業債償還金などがあります。

収益的収支で得た利益を資金として水道施設の整備を行うのが、水道事業経営の基本的な仕組みです。

令和5年度水道事業会計決算

令和5年度福島市水道事業会計決算書【PDF形式ファイル:7,537KB】

収益的収支

| 項目 | 金額 | 令和4年度との対比 |

|---|---|---|

| 収入総額 | 7,688,906,848円(税込) | 47,208,558円減、増減率 0.6%減 |

| 支出総額 | 6,807,623,551円(税込) | 101,459,417円減、増減率 1.5%減 |

| 純利益 | 742,283,343円(税抜) | 82,024,572円増、増減率12.4%増 |

実施した主な事業

有収率向上対策

ICTやデジタル技術を活用し、有収率※の向上を図るため、人工衛星画像を用いた漏水リスク評価を実施しました。当該リスク評価の手法は、本市が全国で初めて委託事業として採用したものであり、人工衛星画像やAI技術により、水道管路の脆弱箇所を可視化することで、効率的・効果的に漏水調査・修繕を進めます。

※配水池から給水する水量に対し、料金として収入のあった水量の割合で、漏水が多いと数値が低くなり、高いほど、無駄なく水道水を供給できていることになります。(令和5年度88.9%)

【地表面高温リスクの可視化】

維持管理・修繕

配水池の防水塗装など、施設や水道管路の長寿命化に取り組みました。

【金剛山配水池防水塗装替修繕工事】

資本的収支

| 項目 | 金額 | 令和4年度との対比 |

|---|---|---|

| 収入総額 | 681,276,131円(税込) | 579,959,614円減、増減率46.0%減 |

| 支出総額 | 2,833,217,943円(税込) | 387,334,543円減、増減率12.0%減 |

| 不足額 | 2,151,941,812円(税込) | 190,008,071円増、増減率 9.7%増 |

不足額は、内部留保資金などで補てんしました。

実施した主な事業

老朽管更新事業

阿武隈川水管橋の耐震補強工事や、摺上川水管橋の架け替えなど、老朽管更新事業に集中的に取り組みました。これにより、基幹管路の耐震適合率※が95.7%となりました。

※基幹となる重要な導送配水管の総延長の内、耐震適合性のある水道管の割合です。(令和4年度全国平均42.3%)

【阿武隈川水管橋下部工耐震補強工事】

【摺上川水管橋架替工事】

決算の全体概要

収益的収支において純利益が出ている一方で、資本的収支においては多額の不足額が生じており、資本的収支の不足額を埋めるために内部留保資金を取り崩しながら運営している状況です。

純利益は前年度より12.4%増加していますが、今後も、人口減少等に伴い水需要の減少傾向が続くことに加え、エネルギー価格や資材高騰などの影響により、更に厳しい経営環境になることが見込まれます。

このため、基幹管路の耐震化や老朽管の更新を計画的に推進するとともに、施設の長寿命化を図るなど、将来にわたり持続可能な経営を維持できるよう、「ふくしま水道事業ビジョン(内部リンク)」に基づき、より一層計画的・効率的な事業運営に取り組んでまいります。

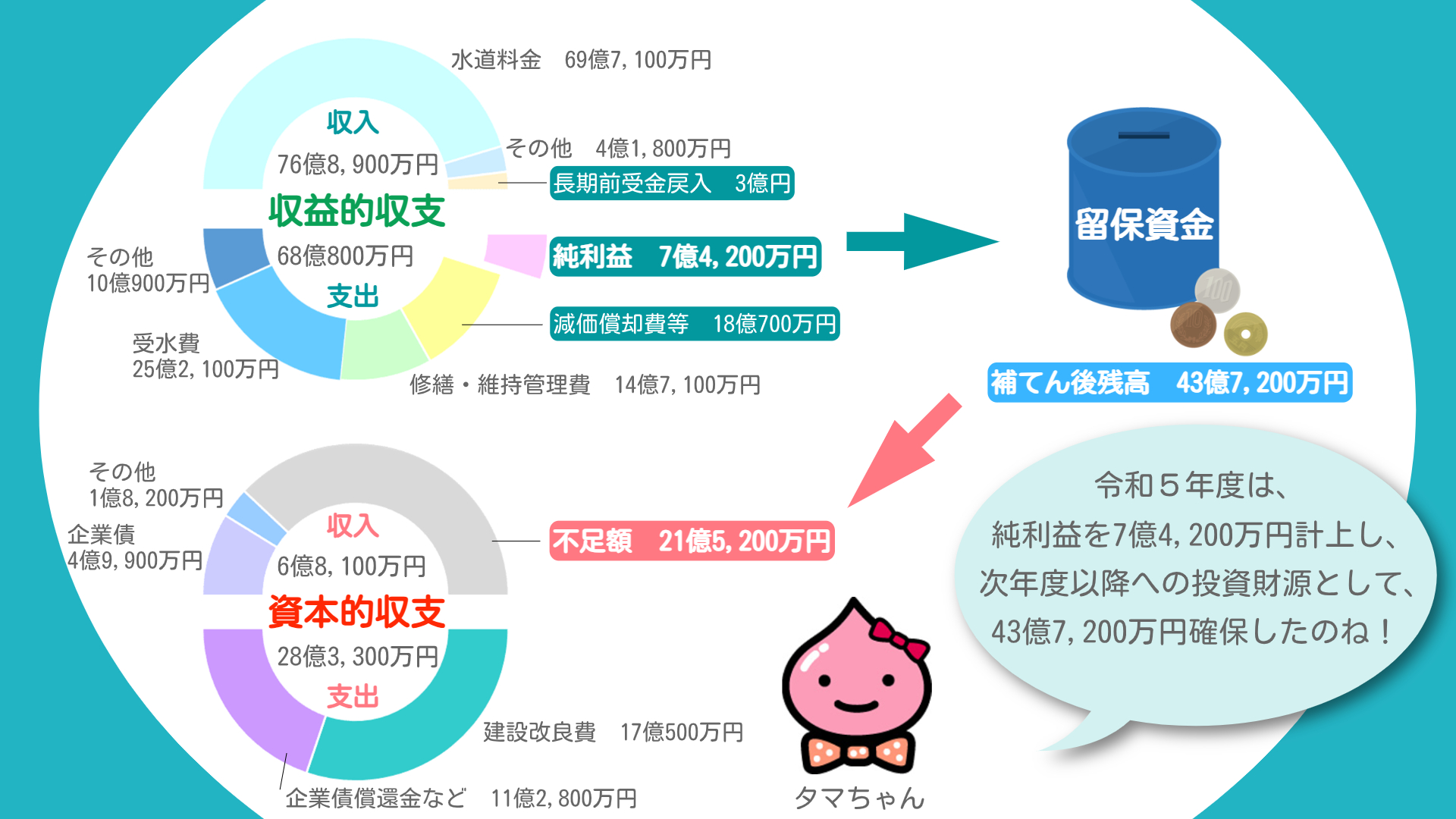

留保資金となる「減価償却費」「長期前受金戻入」って何?

取得した固定資産は、毎年少しずつ劣化するため、会計上、徐々に価値を減少させていきます。

固定資産を取得するための費用も、取得した年にまとめて計上するのではなく、耐用期間で平準化し、収益的支出に計上します。例えば、水道管を更新する場合は、更新にかかった金額を水道管の耐用年数40年で割って、1年ごとに費用として計上し、40年かけて償却します。

実際には、資産の取得にかかった金額をその時点で支出しますが、会計上は、資産ごとに定められた耐用年数で分割した金額を費用として計上します。この費用が「減価償却費」です。費用として計上するものの、外部に現金を支出しないことから、内部留保資金となります。

費用と同様に、固定資産を取得するための収益も、耐用期間で平準化し、収益的収入に計上します。

「長期前受金戻入」は、資産の取得にあたり国などから受けた補助金について、耐用年数で分割した金額を収益として計上するものです。「減価償却費」とは反対に、収益として計上するものの、外部から現金を収入しないため、内部留保資金から除く必要があります。

つまり、「減価償却費」と「長期前受金戻入」の差し引きで、留保資金の額が決まることとなります。

令和5年度の留保資金(概算)

| ⑴前年度から繰り越し | 41億7,600万円 |

| ⑵費用として計上した減価償却費等 | 18億700万円 |

| ⑶収益として計上した長期前受金戻入 | 3億円 |

| ⑷その他(収支には表れない消費税の調整分など) | 9,900万円 |

| ⑸純利益 | 7億4,200万円 |

| ⑹資本的収支不足額補てん | 21億5,200万円 |

| ⑺年度末残高 ⑴+⑵-⑶+⑷+⑸-⑹ | 43億7,200万円 |

| 連絡先 | : | 経理課 経理係 |

| TEL | : | 024-535-1121 |