検索の仕方

ここから本文です。

更新日:2024年12月27日

入湯税

入湯税

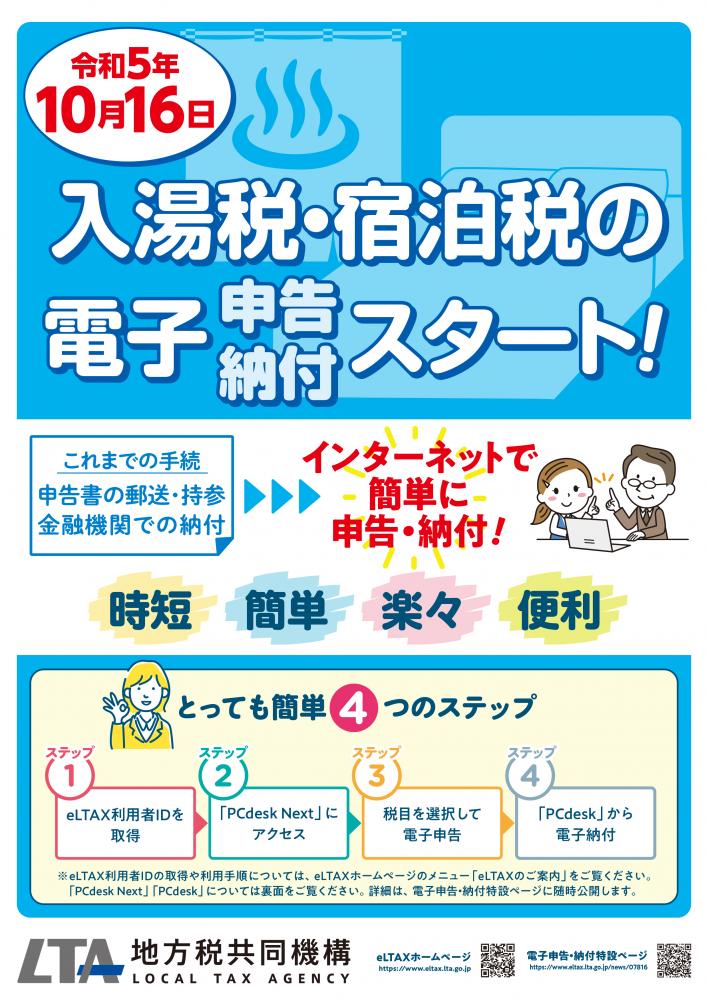

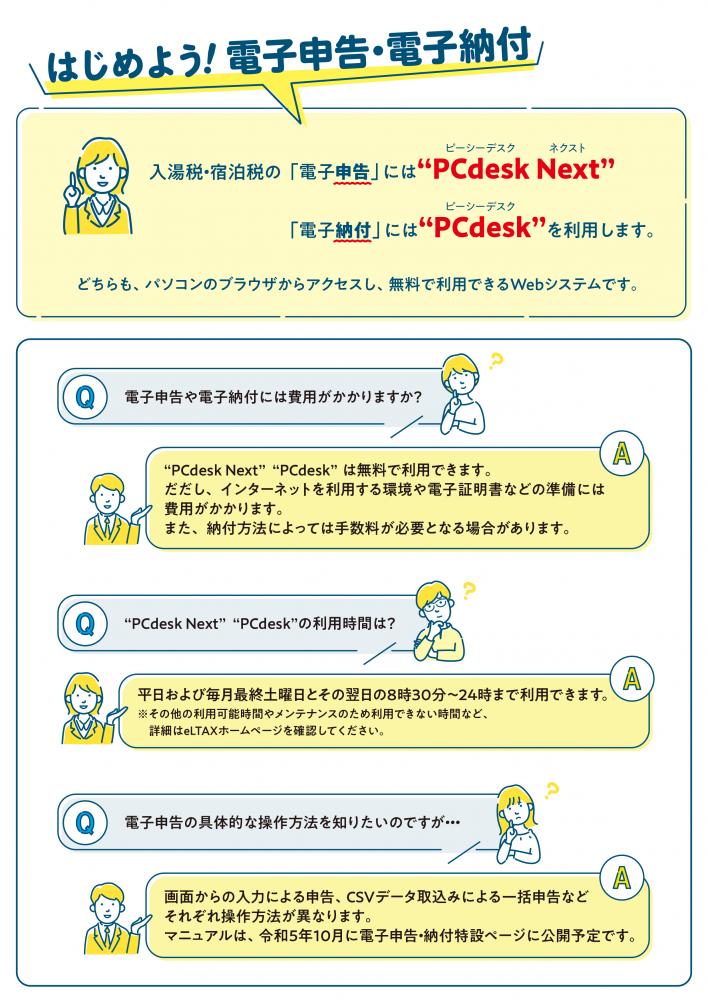

電子申告及び電子納付(eLTAX)について

令和5年10月16日から地方税ポータルシステム(eLTAX:エルタックス)による入湯税の電子申告・電子納付が開始されました。

詳しくはeLTAX(エルタックス)のホームページ「地方たばこ税、ゴルフ場利用税、入湯税及び宿泊税等の電子申告手続き拡充に係る特設ページ(外部サイトへリンク)」をご覧ください。

オンライン申告について

(外部サイトへリンク)

(外部サイトへリンク)オンラインでも入湯税の申告書を提出することができます。

申告する際には、下記様式をダウンロード、入力のうえご提出ください。

※オンラインで申告をした際に、申告書の控えは返送いたしません。

申告書のデータを保存または紙で出力していただき、各自で保管いただきますようお願いいたします。

※eLTAX(エルタックス)とは別の申告方法となります。

1.入湯税とは

入湯税は、地方税法に基づき、環境衛生施設、鉱泉源の保護管理施設及び消防施設その他消防活動に必要な施設

の整備並びに観光の振興(観光施設の整備を含む。)に要する費用に充てるため、鉱泉浴場(温泉施設)の入湯客に

対して課税する税金です。

2.納税義務者

市内の鉱泉浴場(温泉施設)において入湯した入湯客です。

3.課税されない者

福島市では、次の者が入湯税の免除となります。

- (1)年齢12歳未満の者

- (2)共同浴場または一般公衆浴場に入湯する者

- ※共同浴場とは、寮、社宅、療養所等に付設され日常の利用に供される施設をいいます。

- ※一般公衆浴場とは、住民が日常の公衆衛生のために利用する銭湯などの施設をいいます。

- (3)長期療養(15日以上)を目的とした長期滞留者で医師の診断書を有する者

- ※課税免除を受けるには下記の申請書の提出が必要です。

- 入湯税課税免除申請書(ワード:32KB)

- 入湯税課税免除申請書(PDF:61KB)

- (4)修学旅行または体育大会等の行事に参加中の学生生徒及び児童で、引率職員が付添い、所属学校の長の発行する修学旅行または体育大会等の行事に参加の証明書等を有する者

- ※課税免除を受けるには下記の証明書の提出が必要です。

- 福島市入湯税課税免除用証明書(ワード:18KB)

- 福島市入湯税課税免除用証明書(PDF:80KB)

- 引率職員は、学生生徒等の引率をおこなう教師などの学校関係者や、心身の障がい等により介助を必要とする学生生徒等を介助する者をいいます。旅行業者の添乗員やカメラマンは該当しません。

- ※詳しくは、「修学旅行または体育大会等の行事参加に伴う課税免除事務処理要領」(PDF:208KB)をご覧ください。

4.税率

| 宿泊客 | 1人1日につき150円 |

| 日帰り客 | 1人1日につき75円 |

| 自炊客 | 1人1日につき75円 |

※1泊2日の場合は、1日として計算します。

5.徴収の方法

徴収方法は、特別徴収の方法によって徴収します。

6.特別徴収義務者

鉱泉浴場(旅館など)の経営者で、市長から指定された者です。

7.特別徴収の手続

特別徴収義務者(鉱泉浴場経営者)は、入湯客から入湯税を徴収し、前月分の課税標準(入湯客数)、税額その他

必要な事項を記載した納入申告書を毎月末日までに市長に提出するとともに、納入金を福島市に納入しなければなりません。

8.特別徴収義務者の申告

鉱泉浴場を経営しようとする者は、経営開始の日の前日までに、必要な事項を記載した経営申告書を市長に提出しなければなりません。

提出した経営申告事項に異動があった場合には、直ちにその旨を記載した経営(異動)申告書を市長に提出しなければなりません。

9.帳簿記載義務等

特別徴収義務者は、毎日の入湯客数、税額を帳簿に記載し、条例ではその帳簿を記載した日から1年間保存していただくこととなっていますが、可能であれば5年間保存してください。

10.申告書の提出

申告書は、財務部市民税課税制係(電話:024-525-3713)に提出してください。郵送または信書便でも受け付けます。

その場合、郵便物または信書便物(信書便の許可をうけていない宅配業者を利用した場合は、これに該当しません。)の

通信日付印に表示された日に提出があったものとみなします。

詳しくは、入湯税特別徴収の手引き(PDF:1,187KB)をご覧ください

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Readerが必要です。Adobe Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

このページに関するお問い合わせ先

より良いウェブサイトにするためにみなさまのご意見をお聞かせください