検索の仕方

ここから本文です。

更新日:2023年12月15日

個人市民税・県民税の概要

均等割と所得割

個人市民税・県民税は、税金を負担する能力のある人に納めていただく、均等割と所得割の2つからなっています。

- 均等割…広く均等の額を負担していただく税額です。

- 所得割…その人の所得金額等に応じて負担していただく税額です。

納税義務者

| 納税義務者 | 均等割 | 所得割 |

|---|---|---|

| 市内に住所があるかた | ○ | ○ |

| 市内に住所はないが、事務所・事業所または家屋敷があるかた | ○ | - |

※市内に住所があるかどうか、また家屋敷などを持っているかどうかは、その年の1月1日現在の状況で判断します。

| 均等割も所得割も 課税されないかた |

|

|---|---|

| 所得割が 課税されないかた |

前年中の総所得金額等が次の額以下のかた

|

※令和4年度民法改正により、成人年齢が18歳に引き下げられましたが、個人市民税・県民税では令和5年度課税分より適用になります。

※同一生計配偶者とは、納税義務者に扶養されている配偶者で、合計所得金額が48万円以下のかたです。

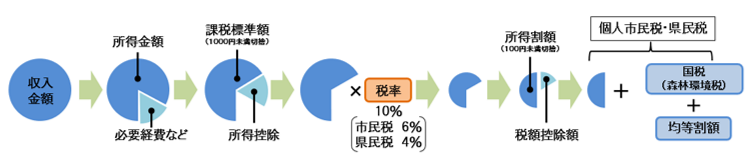

税額の計算方法

※土地、家屋などの資産及び株式等の有価証券の譲渡所得、退職所得、山林所得については、他の所得と区分して各々の計算方法により算出されます。

税率

均等割

市民のみなさんに広く均等に負担していただくもので、定額です。

個人市・県民税均等割および森林環境税の内訳

| 税目 | 令和5年度まで | 令和6年度以降 | |

| 国税(森林環境税) | なし | 1,000円 | |

| 住民税均等割 | 県民税 | 2,500円 |

2,000円 |

| 市民税 | 3,500円 | 3,000円 | |

| 合計 | 6,000円 | 6,000円 | |

所得割

所得割の税率は、地域による偏りを減らすことや、受益と負担の関係が明確になることから、所得に左右されない一律の税率となっています。

課税標準額にかかわらず一律の税率です。

| 市民税 | 県民税 | 合計 |

|---|---|---|

| 6% | 4% | 10% |

このページに関するお問い合わせ先

より良いウェブサイトにするためにみなさまのご意見をお聞かせください