検索の仕方

ここから本文です。

更新日:2023年12月15日

所得の種類と計算

所得とは、その年の1月1日から12月31日までの1年間の収入金額から必要経費を差引いたもので、税額計算の基礎となる金額です。

| 所得の種類 | 所得金額の計算方法 | ||

|---|---|---|---|

| 利子所得 | 公社債や預金の利子、合同運用信託や公社債投資信託の収益の 分配などの所得 |

収入金額=利子所得の金額 | |

| 配当所得 | 株式や出資の配当、証券投資信託の分配金などの所得 | 収入金額-株式などの元本取得のために要した負債の利子 =配当所得の金額 |

|

| 不動産所得 | 土地や建物、不動産の権利、船舶、航空機などの貸付け から生ずる所得 |

収入金額-必要経費=不動産所得の金額 | |

| 事業 所得 |

営業等 所得 |

|

収入金額-必要経費=事業所得の金額 |

| 農業 所得 |

|

||

| 給与所得 | 俸給、給料、賃金、賞与、歳費などの所得 | 収入金額-給与所得控除額=給与所得の金額 ※給与所得控除額について |

|

| 退職所得 | 退職金、一時恩給などの所得 | (収入金額-退職所得控除額)×1/2=退職所得の金額 | |

| 山林所得 | 立木(山林)を売った場合に生じる所得 |

収入金額-必要経費-特別控除額 =山林所得の金額 |

|

| 譲渡所得 | 土地などの財産を売った場合に生じる所得 | 収入金額-譲渡資産の取得費-譲渡費用-特別控除額 =譲渡所得の金額 |

|

| 一時所得 | 生命保険等の満期返戻金、賞金や懸賞当せん金などの所得 |

収入金額-必要経費-特別控除額 =一時所得の金額 |

|

| 雑所得 | 公的年金等 |

国民年金、厚生年金、公務員の共済年金、恩給など |

※公的年金等控除額について |

|

業務・ その他 |

原稿料、講演料、印税、生命保険の年金、互助年金など | ||

※代表的な非課税所得

- 傷病者や遺族などが受け取る恩給、年金など

- 給与所得者の出張旅費、通勤手当(通勤手当は非課税限度額あり)

- 損害保険金、損害賠償金、慰謝料など

- 雇用保険の失業給付

- 障害者等の少額貯金及び少額公債(各々元本350万円以下)の利子

事業・不動産所得があるかた

商店経営の場合、商品の仕入代金、事業用資産の減価償却費、店員の給料などが収入を得るための経費となり、これを必要経費といいます。

また、家族的企業の場合、そこで働く家族などに対して支払う給与相当額が必要経費として認められ、所得税で青色申告をしたかたについては支払った金額(青色事業専従者給与額)が収入金額から控除され、青色申告以外のかたについては「事業所得の金額÷(事業専従者+1)」(配偶者である事業専従者は86万円限度・配偶者以外の事業専従者は50万円限度)が収入金額から控除されます。

給与収入があるかた

給与収入の金額に応じて、給与所得控除額が差し引かれます。

なお、給与収入の金額から給与所得控除額を差し引いたあとの給与所得の金額は、以下の速算表により求めることができます。

|

給与収入の金額 |

給与所得金額 |

|

551,000円未満の場合 |

0円 |

|

551,000円以上1,619,000円未満 |

給与収入の金額 - 550,000円 |

|

1,619,000円以上1,620,000円未満 |

1,069,000円 |

|

1,620,000円以上1,622,000円未満 |

1,070,000円 |

|

1,622,000円以上1,624,000円未満 |

1,072,000円 |

|

1,624,000円以上1,628,000円未満 |

1,074,000円 |

|

1,628,000円以上1,800,000円未満 |

A(※1)×2.4 + 100,000円 |

|

1,800,000円以上3,600,000円未満 |

A×2.8 - 80,000円 |

|

3,600,000円以上6,600,000円未満 |

A×3.2 - 440,000円 |

|

6,600,000円以上8,500,000円未満 |

給与収入の金額 × 0.9 - 1,100,000円 |

|

8,500,000円以上 |

給与収入の金額 - 1,950,000円 |

※1 Aは、給与収入金額を4で割って千円未満の端数を切り捨てて算出します。

給与収入6,600,000円以上のものについて算出した所得金額に1円未満の端数がある場合は、その端数を切り捨てます。

※2 令和3年度からは一定の条件に当てはまると所得金額調整控除が適用できます。詳細はこちら

公的年金等の収入があるかた

公的年金等の収入金額に応じて、公的年金等所得控除額が差し引かれます。

なお、公的年金等の収入金額から公的年金等所得控除額を差し引いたあとの公的年金等に係る雑所得の金額は、以下の速算表により求めることができます。

65歳未満

|

公的年金等の収入金額 |

公的年金等に係る雑所得金額 |

||

|

公的年金等に係る雑所得金額以外の所得に係る合計所得金額 |

|||

|

1,000万円以下 |

1,000万円超 |

2,000万円超 |

|

|

400,000円以下 |

0円 |

0円 |

0円 |

|

400,001円以上 500,000円以下 |

0円 |

0円 |

収入金額 |

|

500,001円以上 600,000円以下 |

0円 |

収入金額 |

収入金額 |

|

600,001円以上 1,299,999円以下 |

収入金額 |

収入金額 |

収入金額 |

|

1,300,000円以上 4,099,999円以下 |

収入金額 × 0.75 |

収入金額 × 0.75 |

収入金額 × 0.75 |

|

4,100,000円以上 7,699,999円以下 |

収入金額 × 0.85 |

収入金額 × 0.85 |

収入金額 × 0.85 |

|

7,700,000円以上 9,999,999円以下 |

収入金額 × 0.95 |

収入金額 × 0.95 |

収入金額 × 0.95 |

|

10,000,000円以上 |

収入金額 |

収入金額 |

収入金額 |

65歳以上

|

公的年金等の収入金額 |

公的年金等に係る雑所得金額 |

||

|

公的年金等に係る雑所得金額以外の所得に係る合計所得金額 |

|||

|

1,000万円以下 |

1,000万円超 |

2,000万円超 |

|

|

900,000円以下 |

0円 |

0円 |

0円 |

|

900,001円以上 1,000,000円以下 |

0円 |

0円 |

収入金額 |

|

1,000,001円以上 1,100,000円以下 |

0円 |

収入金額 |

収入金額 |

|

1,100,001円以上 3,299,999円以下 |

収入金額 |

収入金額 |

収入金額 |

|

3,300,000円以上 4,099,999円以下 |

収入金額 × 0.75 |

収入金額 × 0.75 |

収入金額 × 0.75 |

|

4,100,000円以上 7,699,999円以下 |

収入金額 × 0.85 |

収入金額 × 0.85 |

収入金額 × 0.85 |

|

7,700,000円以上 9,999,999円以下 |

収入金額 × 0.95 |

収入金額 × 0.95 |

収入金額 × 0.95 |

|

10,000,000円以上 |

収入金額 |

収入金額 |

収入金額 |

※65歳であるかどうかの判定は、収入があった年の12月31日現在の年齢によります。

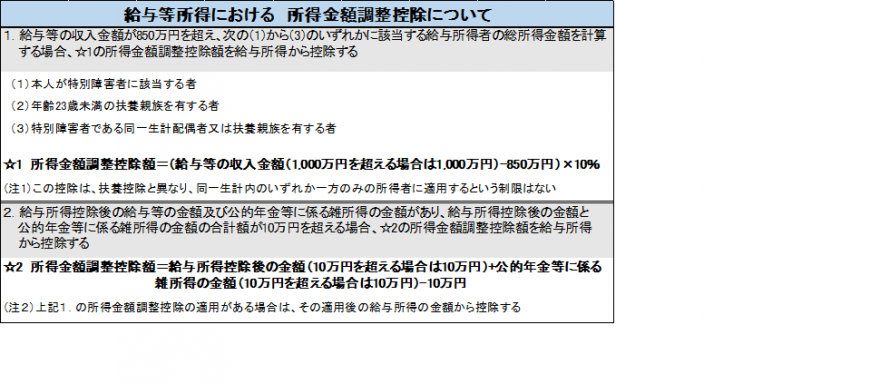

給与収入と公的年金等の収入があるかた

令和3年度から一定の条件に当てはまると所得金額調整控除が適用できます。詳細は下図でご確認ください。

このページに関するお問い合わせ先

より良いウェブサイトにするためにみなさまのご意見をお聞かせください