検索の仕方

ここから本文です。

更新日:2025年1月29日

定額減税補足給付金(不足額給付)について

定額減税補足給付金(不足額給付)の詳細については、決まり次第、このページなどでお知らせいたします。

現時点では、お問い合わせいただいても、定額減税補足給付金(不足額給付)の詳細(給付対象か否か、給付金額など)についてお答えすることはできませんので、ご了承ください。

定額減税補足給付金(不足額給付)の概要

定額減税補足給付金(不足額給付)とは、令和6年度に実施した定額減税補足給付金(当初給付)の支給額に不足が生じる方を対象に、不足する金額を支給する給付金を言います。

定額減税補足給付金(当初給付)について(受付は終了しています)

概要

定額減税補足給付金(当初給付)は、令和6年10月31日をもって受付を終了しました。

令和6年分所得税及び令和6年度分個人市民税・県民税において、定額減税が実施されます。この定額減税において、減税しきれないと見込まれる額があるかたへ、給付金を支給します。

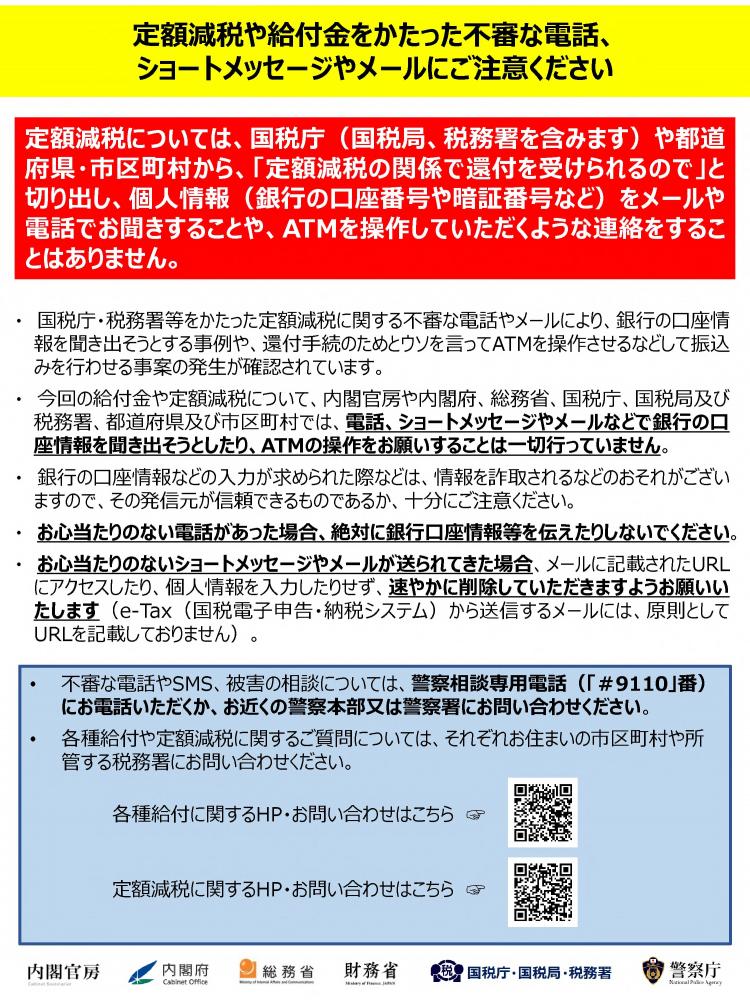

定額減税や給付金をかたった不審な電話、ショートメッセージやメールにご注意ください。

詳細は下部の「給付金をかたった詐欺にご注意ください!」をご覧ください。

対象となるかた

定額減税の対象者で、定額減税可能額が令和6年分推計所得税額(令和5年分所得税額)または令和6年度分個人市民税・県民税所得割額を上回る(定額減税しきれない)かたが対象です。

支給額

定額減税可能額が令和6年分推計所得税額(注)(令和5年分所得税額)または令和6年度分個人市民税・県民税所得割額を上回る(定額減税しきれない)額の合計を1万円単位に切り上げた額を支給します。

(注)いち早く支給をする観点から、令和5年分の所得・控除の状況に基づき、給付額が算定されます。令和6年分の所得税額が確定した後、当初の給付額に不足があることが判明した場合は、追加で令和7年度に給付します。

【支給額の算出方法】

所得税分

定額減税可能額3万円×(本人+同一生計配偶者+扶養親族数)-令和6年分推計所得税額

=(1)定額減税しきれない額(所得税分)

個人市民税・県民税分

定額減税可能額1万円×(本人+同一生計配偶者+扶養親族数)-令和6年度分個人市民税・県民税所得割額

=(2)定額減税しきれない額(個人市民税・県民税分)

支給額

(1)+(2)=支給額(1万円単位に切り上げた額)

給付金をかたった詐欺にご注意ください!

(PDF:445KB)

(PDF:445KB)

市や国、県が以下のようなことをお願いすることはありません。

- 現金自動預払機(ATM)の操作をすること

- 通帳やキャッシュカード、現金を預かること

- 給付金の支給に関して、手数料を求めること

不審な訪問や電話、メールなどがあった際には、最寄りの警察署や警察相談専用電話(#9110)へご連絡ください。

消費生活センターのページもご確認ください。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Readerが必要です。Adobe Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

このページに関するお問い合わせ先

市民税第二係:024-525-3792

市民税第三係:024-525-3712

市民税第一係:024-525-3791

より良いウェブサイトにするためにみなさまのご意見をお聞かせください